我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

Please 更新浏览器.

介绍

继2019冠状病毒病大流行带来前所未有的经济影响和重大财政政策应对措施之后, 飞涨的通货膨胀继续影响着消费者的财务状况.1 此次发布的《12bet官网》利用去身份化的行政银行数据,检查了大约900万大通客户从2020年1月到2023年3月的家庭现金余额路径.2 除了比较不同收入分配的现金余额趋势, 在这个系列中,我们还首次展示了种族和民族的平衡. 此外, 我们试图进一步量化和解决之前Pulse中概述的三个关键考虑因素 报告 将我们的现金余额衡量标准与其他家庭财务指标结合起来.

首先,我们之前的现金余额指标只包括支票账户余额. 我们现在合并了支票账户和储蓄账户. 第二个, 我们以前是根据名义美元计算余额增长率的, 考虑到最近的高通货膨胀率,这一事实尤其值得注意. 在本新闻稿中,我们使用消费者价格指数(CPI)数据来报告实际现金余额. 关于这两个考虑因素的进一步讨论,请参见“数据框:我们更新的现金余额指标”.

最后, 以前的Pulse报告没有明确说明随着时间的推移,预期的液体余额上升趋势. 历史上,我们观察到 现金结余逐年增加的趋势.3 对这种趋势的典型程度进行量化,可以将大流行后平衡的提高置于背景之中. 为了更好地了解最近的平衡变化与大流行前时期的比较, 我们现在在分析中引用几个比较样本来检查早期的平衡增长.

数据框:我们更新的现金余额指标 对于本版本, 我们更新了现金余额指标,以包括一个家庭的全套12bet官方支票账户和储蓄账户的总余额. 不同家庭群体的资产配置表现出显著的异质性.4 在支票账户中持有较大金融财富份额的家庭——主要是低收入家庭——可能通过政府对支票账户的干预维持了更大比例的余额增长, 而这些增长中支票账户所占的份额可能会随着时间的推移而变化. 与此形成鲜明对比的是, 将流动资产分配到更大范围账户的家庭可能不会在支票账户中保留太多多余的现金. Thus, 用我们的现金余额指标撒一张更大的网,或许能让我们看到这类家庭流动资产的更大比例.5 在本新闻稿中,我们还通过消费者价格指数(CPI)减去名义现金余额来计算实际现金余额。, 以2019年1月为参照点.6 我们插入每月的通货膨胀值来产生一个特定于周的平减指数, 我们用2019年1月美元来报告调整后的每周中位数. 这些实际余额可以使余额在时间上具有更大的可比性, 在考虑了当时的CPI之后,提供了一个衡量特定美元余额购买力的指标. 也就是说, 值得注意的是,这种方法并没有考虑到家庭在应对高通胀时可能做出的行为改变, 比如削减开支. 中使用的现金缓冲度量 从大衰退到新型冠状病毒肺炎。的家庭现金缓冲管理 支出的减少是什么原因, 并据此对家庭流动性的近期演变提供了一种补充观点. 上述现金余额指标的比较见附录图A1和图A2. |

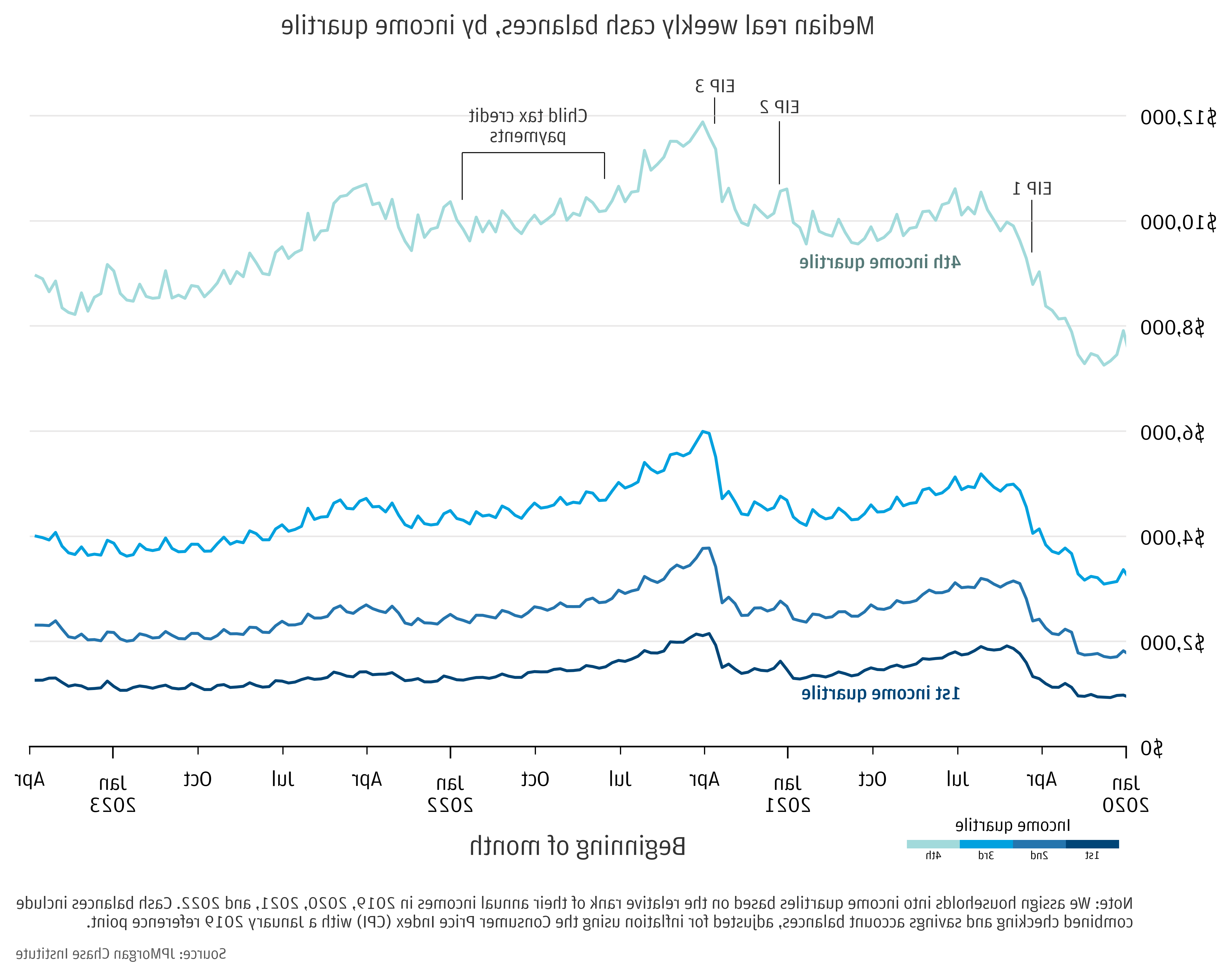

在所有收入阶层中, 2022年下半年,美国家庭的实际支票和储蓄余额总和有所下降, 随着纳税申报表开始送达,2023年3月略有上升(图1).7 2023年3月底, 收入最高的四分之一家庭的平均余额约为9美元,000, 而收入最低的四分之一家庭的余额约为1美元,300.8 这与2022年4月税单分配后的峰值相比大幅下降, 当余额在10美元左右的时候,700美元和1美元,400, 分别.

图1:整个收入分配, 2022年下半年,现金余额中位数稳步下降, 在2023年3月的纳税季节略有增加.

图2显示了与2019年同期相比,每周实际支票账户和储蓄账户余额中位数的变化. 如之前的Pulse版本所示, 相对余额的分布在2022年初趋于平缓, 所有收入阶层的相对收支平衡趋于相似.

整个2022年上半年, median balances remained around 20 to 30 percent elevated relative to 2019; values were consistent across all income quartiles, 每个四分位数的相对差异在10个百分点以内. 在2022年下半年和2023年第一季度,平衡上升有所下降, 收入四分位数之间的差异仍小于5个百分点. 在所有收入群体中, 2023年第一季度末的实际余额中值约为10%至15%, 这是自2020年4月以来的最低水平.

从这个角度来看, 我们还检查了大流行前年份可比样本的实际平衡变化. 具体地说, 我们使用与我们的家庭脉冲样本相同的识别和过滤规则来构建两个大流行前比较样本,以捕获2013-2016年和2016-2019年的结果.9 三年后, 对比样本的余额提高了10%到15%.

图2:2023年3月, 每个收入四分位数的现金余额中值都提高了大约10%至15%, 收入四分位数之间的差异很小.

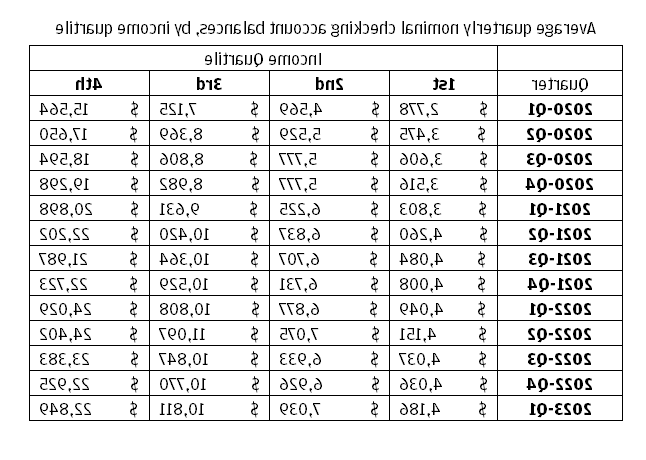

以便与仅报告支票账户现金余额的其他来源进行比较, 我们还在附录中按收入四分位数划分的季度平均支票账户余额(图A3). 10

数据框:我们建模的比赛指标 按种族估计现金余额的中位数, 我们根据他们居住的人口普查区的种族分布将每个家庭随机分配到一个种族组.11 类似的地理编码方法也被用于学术和政策研究中来估计种族. 在整个报告中, 我们用“种族”这个词作为速记来描述家庭的模范种族和民族(西班牙裔).12 我们在Pulse样本中观察到的种族分布反映了大通客户群与美国人口之间的差异. 相对于全国人口,我们的样本中西班牙裔家庭的比例过高,白人家庭的比例过低. 这些差异部分是由于我们的样本不成比例地集中在城市地区, 比如纽约, 以及像加州这样的州, 佛罗里达, 和德州, 哪些地区的西班牙裔居民比例更高. (具体分布见附录图A4). |

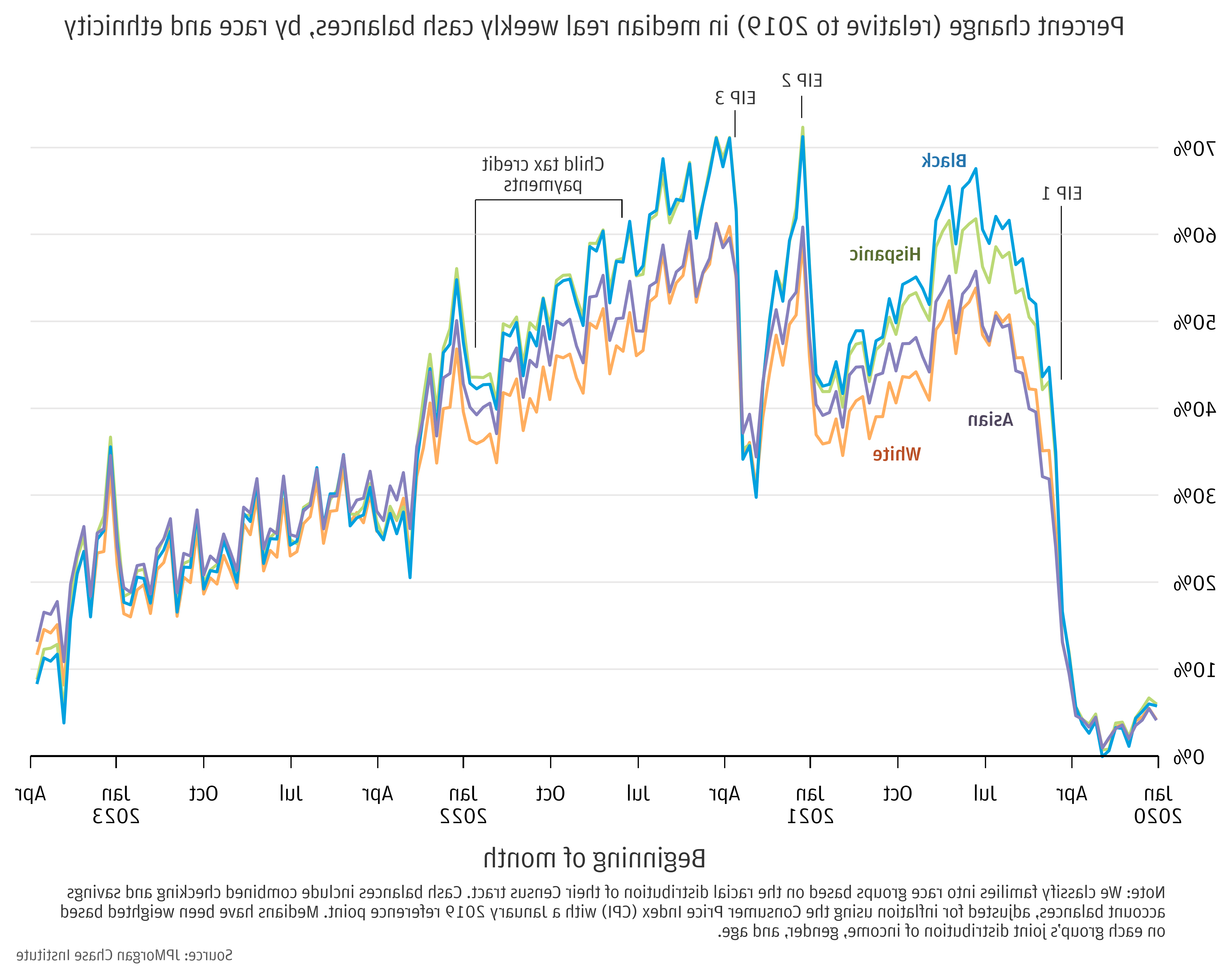

图3显示了2020年1月至2023年3月期间按种族划分的每周实际支票账户和储蓄账户余额水平的中位数. 中位数被加权,以考虑与平衡相关的特征,并在种族群体中具有已知的差异, 比如收入. 在美国,种族间的收入差距很大,而且持续存在.S.在美国,亚裔和白人家庭的收入明显高于西班牙裔和黑人家庭.13 便于组间比较, 我们报告的中位数是根据每个群体的共同收入分配进行加权的, 性别, 和年龄. 在2019冠状病毒病大流行期间,所有种族的家庭都经历了余额增加, 在第三轮经济影响支付(EIP)之后的2021年4月达到峰值. 在我们观察到的三年中,黑人家庭的现金余额中位数最低, 其次是西班牙裔家庭. 白人和亚裔家庭的现金余额最高.14

2022年和2023年第一季度的余额轨迹在各种族群体中都遵循同样的轨迹:尽管3月至4月略有增长——这是一种典型的季节性模式,大约在纳税时间前后15 -实际余额继续呈下降趋势. 2021年4月,黑人和西班牙裔家庭的余额峰值分别为4300美元和4600美元. 2021年全年余额减少, 季节性税峰值在3美元左右,黑人家庭200美元,3美元,到2022年4月,西班牙裔家庭将有500人. 到2023年3月底, 两组的余额都低于3美元,000, 接近各自大流行前的水平.

图3:在我们的分析窗口中,亚洲和白人家庭的现金余额中位数高于西班牙裔和黑人家庭. 适用于所有种族, 2022年下半年,现金余额中位数稳步下降, 在2023年3月的纳税季节略有增加.

相对于2019年, 在政府干预期间,黑人和西班牙裔家庭的收支平衡增幅最大, 其中包括多轮EIP和扩大的失业保险(图4). 这些家庭在大流行前的余额较低,但百分比的增加与此相一致.

2021年下半年, 黑人和西班牙裔家庭的平衡收益比亚裔和白人家庭消耗得更快, 缩小种族间平衡收益的差距. 到2022年第二季度, 相对平衡高程水平已经汇合, 导致全年各种族之间的相对平衡差异不到3个百分点. 从2022年中期开始,所有种族群体的平衡收益继续减少, 截至2023年第一季度,增幅在8%至13%之间. 把这个放到上下文中, 大流行前比较样本的实际平衡在其3年分析窗口结束时也同样升高(进一步讨论见“发现一个”)。.

图4:在政府干预期间,黑人和西班牙裔家庭比白人和亚裔家庭的余额变化幅度更大, 尽管这些收益已经趋同.

这一时间框架包括2020年和2021年初与大流行相关的政府财政支持, 2021年下半年提前支付儿童税收抵免(CTC). 大流行期间, 联邦政府通过一系列财政干预措施向家庭提供现金援助和救济. 三轮刺激, 经济影响补助(EIP)向收入低于规定收入门槛的家庭提供现金补助, 福利金的金额由家庭的规模决定, 每个孩子的报酬也会逐渐增加. 刺激支出分别于2020年4月、2021年1月和2021年3月到位. 在此期间, 扩大失业保险,为失业人员提供支付, 包括零工和个体经营者, 每周补充典型福利,这些福利将于2021年逐步取消. 最后, 《12bet官网》增加了2021财年的CTC支付金额,并扩大了家庭的资格. 每月预付的CTC付款从2021年7月到12月支付, 覆盖全部税收抵免的一半, 其余部分在家庭提交2021财年的纳税申报表时到达.

http://home.treasury.gov/policy-issues/coronavirus/assistance-for-american-families-and-workers/economic-impact-payments

http://tcf.org/content/report/7-5-million-workers-face-devastating-unemployment-benefits-cliff-labor-day/

http://www.whitehouse.gov/child-tax-credit/

参见图29, 哪一项显示了流动资产(支票中的存款和现金等价物)每年11%的上升趋势, 储蓄, 2013年1月至2015年12月期间的存单账户.

而财政部最早在1月份就会支付给定纳税年度的退税款项, 3月和4月退款金额最大. 2019年到2021年, 例如, 全年退税金额的23%至35%在第9周至第12周(2月底至3月底)分配。.

http://fiscaldata.treasury.gov/datasets/daily-treasury-statement/operating-cash-balance

我们感谢我们的研究团队, 特别是爱德华·比格斯和卡罗琳·戈尔曼, 感谢他们的辛勤工作和对这项研究的贡献. 此外,我们感谢罗伯特·考德威尔和阿方索·曾特诺的支持. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈. 我们对他们慷慨的时间、洞察力和支持深表感谢.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 蒂姆·贝瑞, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是12bet官方研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或12bet官方的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 不应就任何计算作出任何陈述或保证, graphs, tables, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

小麦,克里斯,死人艾丽卡. 2023. 《12bet官方》.12bet官方研究所. http://6eos1.alchemycottage.com/institute/research/household-income-spending/household-pulse-cash-balances-through-March-2023